De Meern – 7 juli 2026

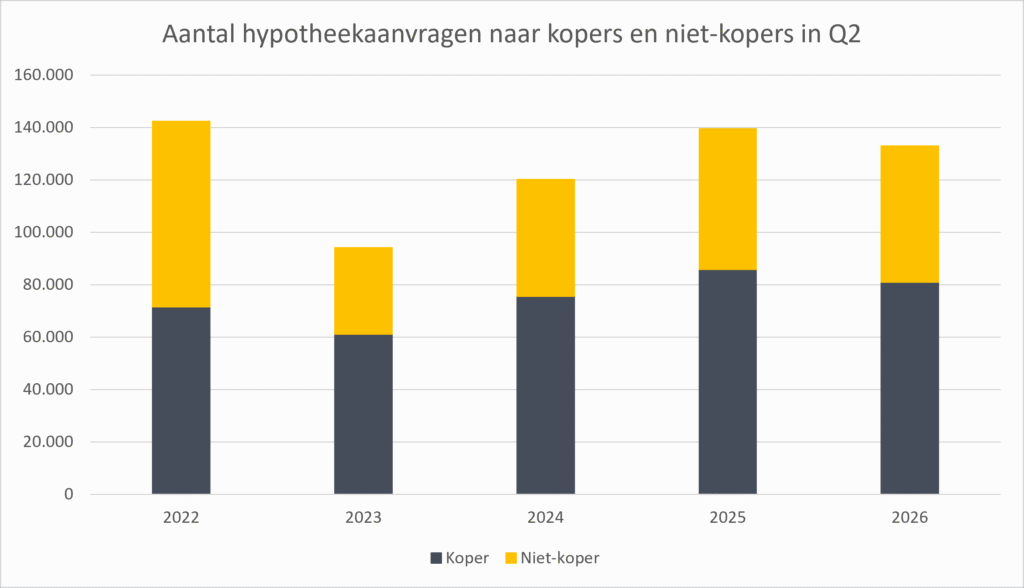

Nederlandse hypotheekmarkt keerde in het tweede kwartaal van 2026 terug naar een rustiger niveau. Via het HDN Platform werden 132.877 hypotheekaanvragen verzonden, bijna 5% minder dan in dezelfde periode vorig jaar. De betaalbaarheid van koopwoningen blijft echter onder druk staan. Dat is vooral zichtbaar bij Solo Kopers, die een recordbedrag aan eigen geld inbrengen om een woning te kunnen kopen.

Solo Kopers brengen steeds meer eigen geld mee

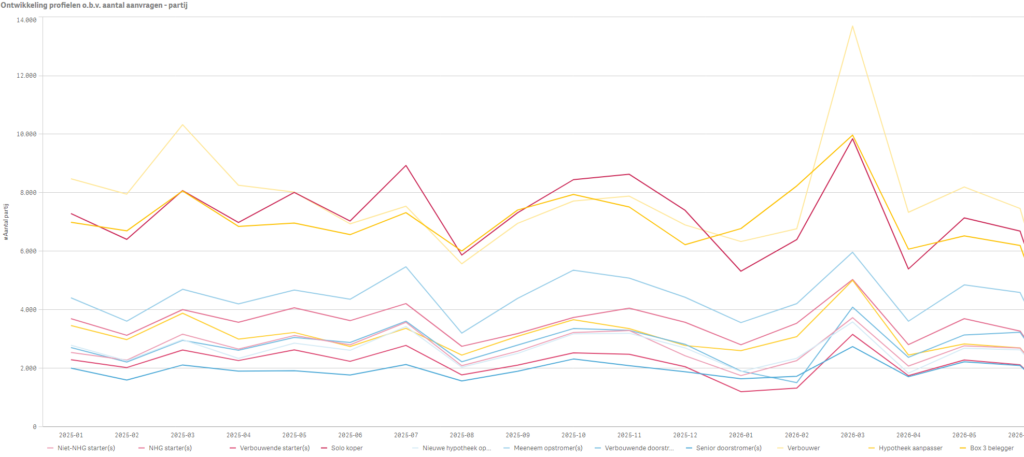

De Solo Koper bleef ook in het tweede kwartaal het grootste klantprofiel binnen de kopersmarkt, ondanks een daling van 13% in het aantal aanvragen ten opzichte van een jaar eerder.

Wat opvalt, is de hoogte van de eigen inbreng van deze groep. Solo Kopers brachten gemiddeld €63.663 aan eigen geld mee bij de aankoop van een woning. Dat is bijna 12% meer dan een jaar geleden en het hoogste gemiddelde bedrag van alle startersprofielen. Hierdoor financieren zij gemiddeld 18% van de woningwaarde uit eigen middelen. Deze ontwikkeling laat zien dat alleenstaande kopers steeds vaker extra financiële ruimte nodig hebben om een woning te kunnen kopen.

Woningprijzen stijgen harder dan hypotheken

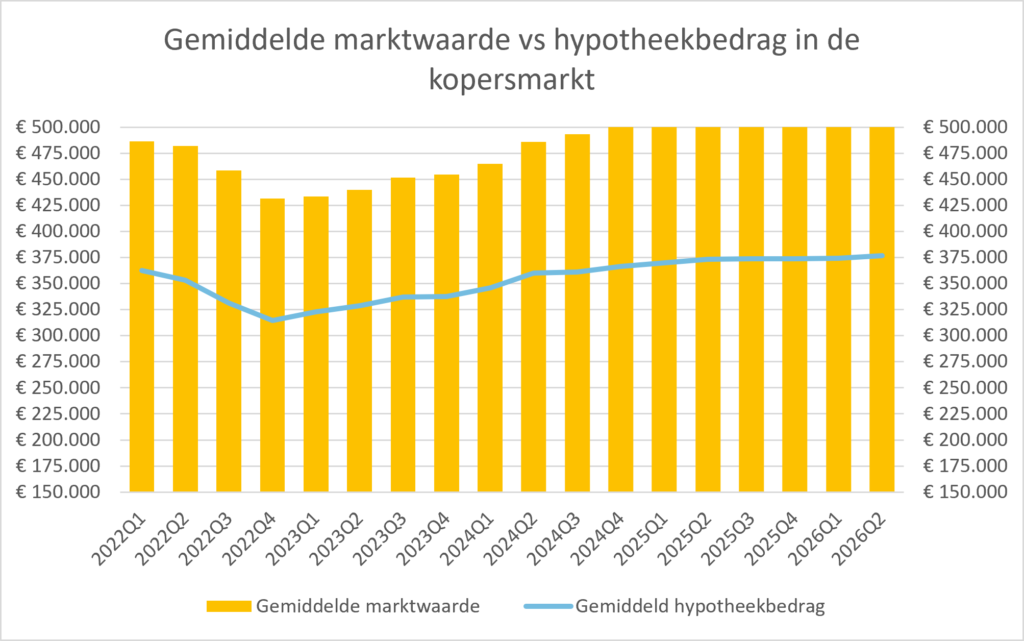

HDN registreerde in totaal 81.077 hypotheekaanvragen voor de aankoop van een woning, bijna 6% minder dan een jaar eerder. De gemiddelde woningwaarde steeg naar €532.100, bijna 5% hoger dan in het tweede kwartaal van 2025. Het gemiddelde hypotheekbedrag nam minder sterk toe, naar €376.600 (+1%).

Het verschil tussen woningwaarde en hypotheek wordt daarmee steeds groter. Kopers brengen vaker eigen middelen in om de aankoop mogelijk te maken.

De daling van het aantal hypotheekaanvragen hangt samen met meerdere ontwikkelingen. De hypotheekrente liep in het tweede kwartaal op, waardoor de leencapaciteit voor veel kopers afnam. Tegelijkertijd nam de uitpondgolf af die vorig jaar ontstond na de hervorming van box 3. Hierdoor is het aanbod van betaalbare koopwoningen beperkter geworden, onder meer doordat het aantal woningen rond de €300.000 is afgenomen. De druk op de koopwoningmarkt blijft daardoor groot.

Doorstromers houden de markt in beweging

Waar het aantal hypotheekaanvragen van starters met 12% afnam, steeg het aantal aanvragen van doorstromers juist met 2%. Vooral Verbouwende Doorstromers lieten een lichte groei zien.

Ook de verhuisregeling bleef populair. Bijna 25.000 kopers maakten hiervan gebruik, 7% meer dan een jaar eerder. Daarmee blijven doorstromers een belangrijke motor achter de woningmarkt.

Verbouwende starters benutten hun financieringsruimte maximaal

Ondanks een daling van het aantal Verbouwende Starters blijft verduurzaming een belangrijk onderdeel van verbouwhypotheken. Zes op de tien Verbouwende Starters financierden energiebesparende maatregelen mee in de hypotheek. Gemiddeld werd hiervoor €19.376 geleend.

Opvallend is dat deze groep relatief weinig eigen geld inbrengt. Zij financieren een groter deel via de hypotheek en hebben daarmee een gemiddelde loan-to-value (LTV) van 97% en een loan-to-income (LTI) van 4,64. Dit zijn de hoogste financieringsratio’s van alle klantprofielen. Dat laat zien dat zij de beschikbare financieringsruimte maximaal benutten om zowel de aankoop als investeringen in de woning te financieren.